移住住み替え支援機構(JTI)は、マイホーム借り上げ制度を主な事業とする一般社団法人

マイホーム借り上げ制度は、主にシニア層の使われなくなった住宅を子育て世代に転貸するというもの。この制度によって、資産の有効活用と住宅の循環していく社会を目指しています。

今回は、このマイホーム借り上げ制度の実態を解説していき、利用する価値のある制度なのかどうかを検証いきたいと思います。

こんな悩みをスッキリ解消!

- 住み替えを考えていて、今の住まいをどうするか悩んでいる

- 空き家をどうすればいいか困っている

という方は、とくに参考にしてみてくださいね!

フクロウ先生

フクロウ先生しかしそれが利用者の利益に繋がるとは限らんからの。どんな制度なのかしっかりと認識することが大事じゃよ。

移住住み替え支援機構(JTI)のマイホーム借り上げ制度

移住住み替え支援機構の「マイホーム借り上げ制度」とは、どういう制度なのでしょうか?

マイホーム借り上げ制度の概要

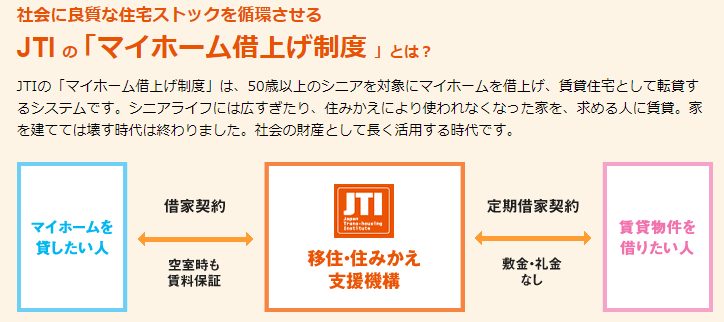

マイホームを借り上げ制度とは、移住住み替え支援機構がマイホームを借り上げて転貸してくれるというもの

マイホームであれば、戸建てでもマンションでも構いません。家主が直接的に賃借人と契約するのではなく、移住住み替え支援機構が間に入ります。

「借家契約の仲介をしてくれるってこと?」

と思うかもしれませんが、「転貸」と「仲介」は違います。

※出典:移住住み替え支援機構より

「仲介」は家主と借主の借家契約を取り持つ役目なのに対し、「転貸」は家主と実際に住む人(借主)が契約を交わすことはありません。

トラブル対応や入退室時の対応、管理などは全て移住住み替え支援機構の役目となるので、家主の業務負担は少ないといえます。

空室保証による安定した賃貸収入

マイホーム借り上げ制度の大きな特徴は、空室時の賃料保証。借主がいない期間にも、移住住み替え支援機構が家主に対し、規定の賃料を支払います。

つまり家主は、安定的な賃料収入が見込めるということです。

ただし賃料の内の5%は物件の管理費用に、10%は賃料保証準備積立金と機構の運営費となるので、賃料の85%が家主と取り分となります。

定期借家契約により自宅にまた住むことが可能

家主が借家契約を交わすのは、移住住み替え支援機構。実際に住む借主は、移住住み替え支援機構と借家契約を交わすことになります。

移住住み替え支援機構と借主との間の契約は「定期借家契約」です。

一般的な借家契約は借主に住み続けたいという意思があれば家主は強制的に退去させられませんが、定期借家契約とは、期間が決まっている借家契約。

期間が満了すれば、立退料など不要で家主は家に戻ることができます。もちろんその後の売却も可能です。

定期借家契約については下記記事で詳しく解説しています。

対象年齢は50歳以上が基本

マイホーム借り上げ制度は、基本的に「50歳以上」という制限があります。それは移住住み替え支援機構が、「シニア世代の住宅ストックを社会に循環させること」を主要業務としているから。

ただし次の特例制度要件を満たす場合に限り、50歳未満の方の利用が可能となります。

| 特例名称 | 50歳未満でも利用できる要件 |

| 再起支援特例 | 急な減収などにより、住宅ローン返済が厳しくなった |

| 定期借地特例 | 定期借地に建てられた家 |

| 海外転勤者向け特例 | 海外転勤者 |

| 相続空き家特例 | 空き家を相続 |

| 生前相続特例 | 子名義の家に親子同居している |

※出典:移住住み替え支援機構より

また、この特例以外にも、住宅の新築時に移住住み替え支援機構の認定を受けておくと、50歳を待たずにいつでもマイホーム借り上げ制度を利用することができます。

ひよこ生徒フクロウ先生

ひよこ生徒フクロウ先生マイホーム借り上げ制度は、主に住まなくなった家を有効活用するためのものなんじゃよ。

マイホーム借り上げ制度の2つの活用方法

移住住み替え支援機構のマイホーム借り上げ制度は、どんなときに利用されるのでしょうか?

老後の住み替え

老後に差し掛かるにつれ、もう少し手狭な家や戸建てからバリアフリーのマンションなどに住み替えを考える人も多いでしょう。

住み替えをするとなると今のお住まいの売却や賃貸を考えますが、次のようなことがデメリットとしてあげられます。

- 売れるか貸せるかわからない

- 売るとなると、子どもたちに家を遺せない

- 貸すとなると、家主としての業務が負担になる

このようなデメリットを一手に解決できるのが、マイホーム借り上げ制度だといえます。

家を売却することなく、継続的に安定した家賃収入を得ることができるので、「もうひとつの年金」としても考えることができます。

空き家活用

移住住み替え支援機構は、マイホーム借り上げ制度の1つとして空き家の「おまかせ借り上げ制度」を始めています。

なにが「おまかせ」なのかというと、空き家の改修。空き家改修の内容は、まず移住住み替え支援機構が空き家の耐震工事を500万円まで負担。また借主に自由にDIYやリフォームすることを認めることで、家主が改修する必要がありません。

空き家を活用するとなると多くの場合で初期費用が必要になりますが、「おまかせ借り上げ制度」なら少ない負担で活用することができるんですね。

ただしおまかせ借り上げ制度は、家主と移住住み替え支援機構の賃借契約を10年以上と定めています。

長期で空き家を貸してもよいという方には、適した制度だといえるでしょう。

ひよこ生徒フクロウ先生

ひよこ生徒フクロウ先生しかし同時に制度のデメリットを知っておくことが、なによりも大切じゃよ。

マイホーム借り上げ制度の評判と3つのデメリット

マイホーム借り上げ制度には、次の様なデメリットがあります。

マイホーム借り上げ制度の3つのデメリット

- 知名度が低い

- 保証賃料が毎年見直される

- 初期費用の負担

では、具体的に3つのデメリットをみていきましょう。

デメリット1.知名度が低い

マイホーム借り上げ制度は、あまり周知されていないという点が一番のデメリットだといえるでしょう。

移住住み替え支援機構の公式HPで紹介されている物件数は、東京都でも2件。1件も物件がないという都道府県がほとんどです。

周知されていないということは、集客力も低いということ。

賃料保証があるとはいえ、実は、保証されるのは1人目の入居者が決まってから。つまりそれは、入居者が決まらなければ家賃収入がずっとゼロだということです。

フクロウ先生また「賃料保証」のその他の仕組みについても注意が必要です。

デメリット2.空室時の保証賃料は毎年見直される

「賃料保証」の「賃料」は、賃貸市場の動向や建物の状況などから相対的に判断して、第三者機関が査定します。

ここまではいいのですが、「空室時保証賃料は毎年見直される」という点が家主にとって大きなデメリットとなります。

例えば制度利用開始時に「賃料10万円」と査定されたとしても、10万円がずっと保証されるわけではありません。

翌年には8万円になるかもしれませんし、今後もっと引き下げられる可能性もあるのです。

利用にあたっては、家賃保証があるとはいえ、賃料収入は毎年落ちていく可能性があることを認識する必要があります。

デメリット3.初期費用はオーナー負担

マイホーム借り上げ制度の利用要件として、建物診断の実施と火災保険の加入があります。

旧耐震基準(昭和56年5月31日以前に建てられたもの)の建物は、家主の負担で耐震診断と劣化診断が必要。建物診断にかかる費用は、一般的な木造建築だと45,000円前後となっています。

診断の結果、移住住み替え支援機構が耐震補強やその他の改修が必要という判断すれば、こちらも家主負担で改修工事が必要です。

また契約前には火災保険の加入が必須で、17,000円のマイホーム借り上げ制度申し込み料が別途かかります。

転貸というと業務を丸投げできるイメージがあるかもしれませんが、初期費用に加え、賃借中の設備・機器の不具合が発生した場合の修繕も家主負担となります。

ひよこ生徒フクロウ先生移住住み替え支援機構の協賛事業者

移住住み替え支援機構には、多くの企業や自治体が協賛しています。

大手不動産業者や金融機関が協賛

移住住み替え支援機構に協賛している一般企業は、積水ハウスグループ、埼玉りそな銀行、日本住宅ローンなど大手不動産会社や金融機関が名を連ねます。

マイホーム借り上げ制度利用中は、提携している金融機関による各種ローンを利用することが可能。

また賃料査定や物件の管理は、協賛している大手不動産会社が携わるので安心できるといえます。

地方自治体との取り組みも

移住住み替え支援機構は、板橋区、武蔵野市、神戸市、広島市など19の自治体がと連携し、住み替えの促進や空き家の活用に取り組んでいます。

各自治体のHPや市報などには、マイホーム借り上げ制度が紹介されています。自治体など公的な機関と提携していることは、信頼にも値しますよね。

各自治体との提携が始まったのはここ数年のようですから、今後さらに移住住み替え支援機構の利用者が増えることも予想されます。

まとめ

移住住み替え支援機構のマイホーム借り上げ制度は、家を空き家にしてしまうくらいだったら利用価値の高い制度だと思います。

しかし転貸とはいえ、初期費用や賃借中の負担がないわけではありません。また賃料保証といっても、最初に提示された保証額が継続するわけでもありません。

- 数年後にはまた住む予定がある

- 将来は絶対子どもに相続したい

という理由や強い思いがあれば別ですが、家に住まなくなった時点で売却することも並行して考えるべき。

少なくとも今売ればいくらになるのかを確認し、売却と賃貸、マイホーム借り上げ制度、様々な選択肢を比較するようにしましょう。