賃貸オフィスや賃貸マンション等の収益物件は、賃料や水道光熱費などのお金が常に動いています。

そのため収益物件を売却すると細かい精算業務が発生します。

こんな悩みをスッキリ解消!

- そういえば前払いでもらっている賃料はどうしたら良いの?

- 付加使用料は翌々月請求なのだが、どうしたら良いのだろうか?

- テナントからもらっている敷金はどうなるの?

精算は売主と買主の間での取決め事項であるため、どこまで行うかは自由です。

ただし、考え方だけでも知っておくと、買主との間の交渉がスムーズになります。

そこで今回の記事では収益物件を売却するときの「精算」にフォーカスしてお伝えいたします。

この記事を読むことで、あなたは収益物件を売却した際の精算と敷金の承継について分かるようになります。

収益物件と自己使用物件との違い

マイホームなどの自己使用物件とは違い、収益物件には借家人(テナントや入居者のこと)という第三者が存在します。

自己使用の物件は、基本的には賃借権などの第三者の権利が付いていないため、原則自分の所有権だけであり極めて単純です。

自己使用物件では、売却時に固定資産税等の「精算」を行います。

「精算」とは売却によって当事者間で帰属がずれてしまうお金を売主と買主との間で調整する行為

例えば、不動産の固定資産税及び都市計画税(以下、「固定資産税等」の略)は、毎年1月1日時点の所有者に1年分が課税されます。

つまり1年分の納税通知書が1月1日時点の所有者に届きます。

固定資産税等は、たとえ1月1日から12月31日の間に売却して所有者が変わったとしても、その年の納税義務者が途中から変わることがありません。

例えば7月1日時点で売却をした場合、残り半年分の固定資産税等の負担は買主に帰属すべきですが、納税義務者は変わらないため、負担を帰属すべき人にズレが生じます。

そこで売主と買主との間で固定資産税等の負担を「精算」という形で調整します。

固定資産税の精算については下記記事でさらに詳しく解説しています。

収益物件で精算する項目一覧

一方で、収益物件は、毎月のように賃料等のお金が動いているため、固定資産税以外でも、お金の帰属を売主と買主との間で調整する必要性が出てきます。

収益物件で精算を行う項目としては、固定資産税等以外に、

- 賃料

- 駐車場使用料

- 看板使用料

- 自販機設置料

- PHSアンテナ設置料

- 付加使用料

- 町会費

等があります。

自己使用物件と比較した場合の収益物件の売却の大きな違いは、お金の「精算」の手間が増えるという点にあります。

以上、ここまで自己使用物件との違いについて見てきました。

それでは次に賃貸人の地位承継について見ていきます。

賃貸人の地位承継

収益物件を売却する場合、借主である賃借人の合意や了解等は不要です。

事前に賃借人に話しておく必要は特にありません。

ただし、売却後、賃貸人の地位が買主へ承継されたことを「通知」する必要はあります。通知は法的に義務です。

賃貸人の地位承継通知書には、新しい賃料の振込先等も記載します。

また敷金の返還義務についても新しい買主へ承継されていることも付記します。

実務上は同意も取る

実務的には借り手の賃借人から地位承継通知書に対する同意書をもらうことも多いです。

同意書をもらう場合、書面としての名称は「賃貸人の地位承継通知書及び同意書」となります。

賃貸人の地位承継通知書及び同意書には、売主(旧賃貸人)と買主(新賃貸人)、借主の3者の押印が必要となります。

ただし、賃借人の同意は義務ではありません。

仮に賃借人から判子がもらえなくても特には問題がありません。

ただ書面には敷金の返還のことが記載されているため、敷金の返還の保全を考慮すれば、同意書はむしろ賃借人が積極的に押印すべき書類と言えます。

賃貸人の地位承継については、下記にに詳しく記載しています。

以上、ここまで賃貸人の地位承継について見てきました。

賃料等の精算

賃貸オフィスビル等は、賃料の他、共益費や駐車場使用料、看板使用料、自販機設置料、PHSアンテナ設置料、電柱の敷地使用料等の入金があります。

基本的にこれらは全て精算の対象となり得るものですが、どこまで精算の対象とすべきがは売主と買主との間で決めます。

そこで話を賃料及び共益費に絞ります。

賃料及び共益費は、「毎月25日に翌月分」もしくは「毎月末に翌月分」を支払うという形の前払いで賃料を受け取る契約が多いです。

そのため、月中に売却すると、売主が賃料をもらい過ぎていることになるため、買主へ月末までの残りの賃料を支払うという精算をすることになります。

例えば、1月15日に引渡を行った場合、残りの1月15日から1月31日までの賃料を日割りにした分を買主へ支払います。

固定資産税等の精算では、買主からお金を受領する形となりますが、賃料等の精算に関しては、買主へお金を支払う形となります。

以上、ここまで賃料等の精算について見てきました。それでは次に付加使用料の精算について見ていきます。

なお、賃貸マンション等の住居系の収益物件には付加使用料がありません。

読み飛ばして次章に移っていただいて構いません。

付加使用料の精算

付加使用料とは、ビルオーナーである賃貸人が受領するテナントが専有部分で使用する電気代や水道料等のこと

共用部の水道光熱費等は、共益費に含まれます。

付加使用料は、あくまでも専有部分で使う水道光熱費になります。

マルチテナントの賃貸オフィスや商業ビルでは、電気や水道・下水の契約はビルオーナーが行います。

そのため、例えば東京電力等からの請求書は賃貸人であるビルオーナーに届き、ビルオーナーがビルの全ての電気代等を支払います。

マルチテナントビルの場合、専有部の電気使用量はテナントごとに異なります。

残業の多い会社等は電気代が多くなります。

そのためビルオーナーはテナントごとに電気の子メーターを設置し、テナントの電気使用量を把握します。

ビルオーナーは東京電力等からビル全体の電気代の請求書が届くとビル全体の電気代を把握することができます。

ビル全体の電気代から、各テナントの電気代をビルオーナーからテナントへ請求を出します。

付加使用料の精算方法

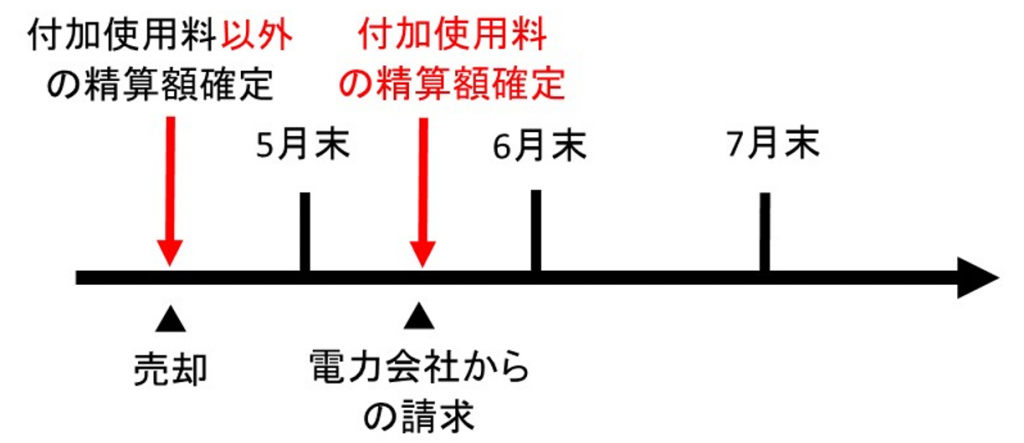

付加使用料は東京電力等から請求が来た後にテナントへ請求するため、後払いとなります。

例えば、5月分の電気代は6月に東京電力から請求が届きます。

それに基づき、7月に電気代の請求を行います。

通常、付加使用料は賃料と同じタイミングで請求を行います。

上記の例の場合、5月分の付加使用料を7月分の賃料と合わせて請求することになります。

賃料は1ヵ月の先払いですが、付加使用料は2か月の後払いとなることが一般的です。

ここで、ポイントとなるのが付加使用料についてだけ、売却時点では精算額が確定していないという点。

各テナントの付加使用料を日割計算しようとしても、売却時点では1月分の電気代を把握することができません。

そのため付加使用料は引渡時点で日割計算による案分ができないため、売却後、電力会社からの請求が来た後に精算を行うことになります。

付加使用料は精算対象外となる場合も多い

このように付加使用料に関しては、精算が極めて煩雑であり、なおかつ金額も小さいため、売主と買主との間で付加使用料に関しては「精算しない」とする場合も多いです。

ただし、買主がファンド系やREITなどの機関投資家である場合、このような細かい付加使用料の精算まで求められます。

収益物件の売却にあたっては、何をどこまで精算するのか、買主とよく話し合って早めに取決めをしておくことがポイントです。

以上、ここまで付加使用料の精算について見てきました。

それでは次に敷金の精算について見ていきます。

敷金の承継はどうするのか

テナントから預かっている敷金が保証金については、買主へ返還義務が承継されます。

しかしながら、買主としてはテナントから再度、預り直すわけではないため、テナントに退去された場合、返還する敷金等の原資がありません。

そこで敷金については、売買代金から減額することで、敷金を承継したことにします。

例えば、テナントから預かっている敷金が3千万円あったとします。

当該収益物件の売却代金が10億円だとします。

この場合、実際の売買では9.7億円(=10億円-3千万円)を買主から受領することで、敷金を承継したという形にします。

敷金承継の注意点

ただし、もし過去にテナントに賃料の不払いがあり、敷金を賃料に充当したことがあった場合、その充当した分の敷金については承継する必要はありません。

買主にも、充当部分は返還義務がありません。

また敷金や保証金のうち、償却の取決めがあり、既に償却している部分に関しても承継対象からは除かれます。

敷金等の承継については、過去の「賃料充当部分」や「償却部分」が無いか等を再度、確認してから承継するように注意をしましょう。

まとめ

収益物件を売却するときの賃料・付加使用料の精算、敷金承継等を解説してきました。

収益物件の売却には自己使用物件にない煩雑な精算が伴います。

買主が決まったら、買主と良くコミュニケーションを取りながら、精算手続きを進めましょう。

投資用マンションの売却については下記記事でさらに詳しく解説しています。